| 2024-09-11 13:43

311 dni temu myfund.pl 10840 wpisów | Cześć,

Do tej pory stopa zwrotu portfela grupowego była liczna na postawie stóp zwrotu portfeli składowych przy czym wpływ na zmianę portfela grupowego był ważony bieżącą wartością portfela.

Zmieniłem sposób ważenia na ważenie wartością wkładu własnego. Wydaje mi się, że to jest lepsze rozwiązanie.

Chodzi głównie o sytuacje gdy jeden z portfeli ma dużo większe stopy zwrotu co z czasem powodował, że jego wpływ na stopę zwrotu grupy portfeli był coraz większy. Ważenie wkładem własnym powoduje, że (o ile nie było zwiększenia wkładu własnego) wpływ takiego portfela będzie stały.

Ta zmiana spowoduje wiesze lub mniejsze zmiany w obliczanych stopach zwrotu portfeli grupowych.

Pozdrawiam,

Damian

|

| |

| 2024-09-11 15:29

310 dni temu Michał 45 wpisów | Definicja wkładu własnego to suma wpłat do portfela?

Czyli hipotetycznie na prostym przykładzie.

Portfel A i B, 100 wkładu własnego każdy. Przy braku dopłat.

W pierwszym miesiącu A zarobił 10%, B zarobił 0%.

W drugim miesiącu znowu A 10%, B 0%.

Ważąc wkładem własnym Portfel grupowy A + B będzie mieć stopę zwrotu 5% w obu okresach.

Ważąc wartością byłoby w pierwszym 5%, w drugim (110 x 1,10 + 100 x 1)/(210) = 5,23%

Dobrze rozumiem różnice?

Czy jest gdzieś w ustawieniach możliwość zmiany na poprzednia wersje?

Pozdrawiam,

Michał |

| |

| 2024-09-11 17:53

310 dni temu myfund.pl 10840 wpisów | Mniej więcej. Bo te obliczenia są robione dla danych dziennych, ale oddałeś sedno tej zmiany.

Mogę dla, któregoś z Twoich portfeli przywrócić starą wersję - nie opcji do tego.

Damian |

| |

| 2024-09-11 20:10

310 dni temu Michał 45 wpisów | Cofnąłbym te zmianę dla całego konta, bo nie zgadzam się z logiką stojącą za nią. Wracając do przykładu wcześniej (pomijając że powinny być dni a nie miesiące).

Po dwóch okresach portfel A + B ma wartość 221. Odnosząc to do wkładu własnego równego 200 oznacza to wzrost portfela o 10,5%.

Matematyka mówi, za iloczyn stop zwrotu w okresie 1 i 2 powinna dać nam ta samą wartość, a mamy:

Dla ważenia wkładem: 1,05 x 1,05 - 1 = 10,25%

Dla ważenia wartością portfela: 1,05 x 1,05238 -1 = 10,50%.

Różnica dość istotna, a ważenie wkładem niedoszacowuje wynik |

| |

| 2024-09-11 21:23

310 dni temu myfund.pl 10840 wpisów | Masz rację.

W przygotowaniu do tej zmiany zrobiłem błąd w formule.

Problem polegał na tym, że udział zmiany dziennej był ważony wartością bieżącą, a powinien być wartością "wczorajszą" czyli dla D-1.

Zobacz wyliczenia dla Twojego przykładu w załączniku.

Damian

Załącznik:

|

| |

| 2024-09-12 15:43

309 dni temu Michał 45 wpisów | Sprawdziłem wprowadzając opisany wyżej przykład tylko dla 3 okresów nie 2 do testowych portfeli. Pod linkiem screeny z wynikiem. Liczy się prawie prawidłowo. Z jakiegoś powodu w ostatnim dniu wynik korygowany jest niepotrzebnie w górę (16,55% to prawidłowa wartość)

https://imgur.com/a/ZgU1CPs |

| |

| 2024-09-12 16:19

309 dni temu myfund.pl 10840 wpisów | A to ciekawy przypadek.

Błąd był związany z włączoną opcją "Uwzględnij ostatnie zmiany TFI, OFE, PPE, PPK i walorów użytkownika w zmianie dziennej".

Przy jej włączeniu dla daty bieżącej zmiana była liczona podwójnie.

Poprawiłem ten błąd.

Dziękuję za dociekliwość!

Pozdrawiam,

Damian |

| |

| 2024-09-12 19:10

309 dni temu Greg...unds 18 wpisów | Miejsca po przecinku warto też ograniczyć. U mnie wychodzą poza krawędź pola :) |

| |

| 2024-09-12 19:18

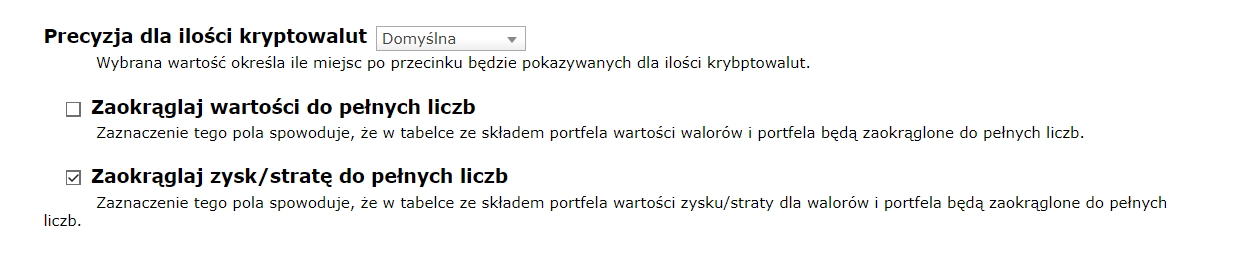

309 dni temu myfund.pl 10840 wpisów | @GregoryFunds - napisz mi proszę, w którym portfelu i o którą wartość chodzi?

W menu->Portfel->Opcje portfela->Tabelka ze składem portfela możesz zmienić ustawienia:

* Zaokrąglaj wartości do pełnych liczb

* Zaokrąglaj zysk/stratę do pełnych liczb

Damian |

| |

| 2024-09-13 03:49

309 dni temu cccd 79 wpisów | Moim zdaniem stopa zwrotu portfela grupowego powinna być liczona tak samo jak stopa zwrotu portfela zwykłego.

Nie widze roznicy pomiedzy portfelem majacym w skladzie dwa walory bedace sub-portfelami a majacym dwa walory bedace np. akcjami. Dla portfela skladajcego sie z kilku akcji chyba nikt nie liczy stop zwrotu ważąc po wartosci zakupu kazdej akcji?

To ze walor osiagajacy wyzsze stopy zwrotu ma coraz wiekszy wplyw na portfel jest chyba logiczne i wszechobecne we wszystkich finansowych indeksach i kalkulacjach. Nie rozumiem dlaczego to bylo tutaj problemem i skad pomysl zeby to zmienic?

Najlepiej byloby to cofnac albo dac opcje wyboru. |

| |

| 2024-09-13 07:18

309 dni temu myfund.pl 10840 wpisów | @cccd - ta zmiana jest już cofnięta. "Kosmetyczna" poprawka polega tylko na tym, że udział jest liczny nie dla dnia bieżącego ale dla dnia poprzedniego.

Sam "pomysł" na zmianę wynikał z mojej błędnej analizy (błędzie w formule obliczeń testowych).

Damian |

| |

| 2024-09-13 09:49

309 dni temu Greg...unds 18 wpisów | @myfund, znalazłem tylko takie do krypto. Chodzi o moj portfel "NoBonds"

Załącznik:

|

| |

| 2024-09-13 10:24

309 dni temu myfund.pl 10840 wpisów | Już poprawiłem - to był błąd, powinno być zaokrąglenie do 2 miejsc.

Dzięki za info!

Pozdrawiam,

Damian |

| |

| 2024-09-15 11:01

307 dni temu Michał 1 wpis | Cofnąłbym te zmianę dla całego konta, bo nie zgadzam się z logiką stojącą za nią. Wracając do przykładu wcześniej (pomijając że powinny być dni a nie miesiące).

Po dwóch okresach portfel A + B ma wartość 221. Odnosząc to do wkładu własnego równego 200 oznacza to wzrost portfela o 10,5%.

Matematyka mówi, za iloczyn stop zwrotu w okresie 1 i 2 powinna dać nam ta samą wartość, a mamy:

Dla ważenia wkładem: 1,05 x 1,05 - 1 = 10,25%

Dla ważenia wartością portfela: 1,05 x 1,05238 -1 = 10,50%.

Różnica dość istotna, a ważenie wkładem niedoszacowuje wynik |

| |

| 2024-09-18 10:04

304 dni temu Greg...unds 18 wpisów | czy nie mozna po prostu dodać tego jako opcji, ustawianej przez użytkownika @myfund? |

| |

| 2024-09-18 10:32

304 dni temu myfund.pl 10840 wpisów | Nie bardzo. Tzn. zrobić da się wszystko, ale ta akurat rzecz wymagała by bardzo znaczącej zmiany w algorytmach.

Chodzi o to, że wszystkie obliczenia dla aktualnego składu portfela opierają się o metodę FIFO.

Np. z punktu widzenia algorytmu nie ma różnicy pomiędzy takimi dwoma przypadkami:

1. Kupujesz akcje spółki A w 2010 roku, sprzedajesz je w 2011 roku, potem znowu kupujesz w 2024 roku.

2. Kupujesz akcje spółki A w 2024 roku, sprzedajesz je 2024-09-18, potem odkupujesz je tego samego dnia.

Gdyby nawet zrobić opcję, o której piszesz (czyli uwzględnienie stopy zwrotu z wszystkich operacji) to przypadek 1 i 2 policzony byłby tak samo, a domyślam się, że przypadku 1 chciałbyś widzieć tylko dla kupna w 2024 roku.

Pozdrawiam,

Damian |

| |

| 2024-09-20 08:54

302 dni temu Greg...unds 18 wpisów | @myfund, Czy te wyliczenia ciagle ewoluują? Bo mam wrażenie ze wczoraj portfel "NoBonds" pokazywał kilka % zysku a dziś raptem 0,X%. Zysk w PLN a to wydaje się prawidłowy |

| |

| 2024-09-20 09:19

302 dni temu myfund.pl 10840 wpisów | O której wartości piszesz?

O zmianie dziennej? Czy o zmianie w kolumnie "Stopa zwrotu [%]"? |

| |

| 2024-09-20 10:22

302 dni temu Greg...unds 18 wpisów | Całkowita Stopa zwrotu - teraz jest 2,4%, rano było 0,6%, gdzie dzienan jest na minus |

| |

| 2024-09-20 11:11

302 dni temu myfund.pl 10840 wpisów | Przyjrzę się temu. Na tą chwilę nie widzę błędu w obliczeniach.

Jedyne co mi przychodzi do głowy to wpływ kursów walut.

"Rano" czyli przed otwarciem rynku Forex wyceny są przeliczna na PLN po kursie NBP z dnia poprzedniego.

W momencie gdy są notowania walut z dnia bieżącego przeliczenie na PLN jest po bieżącym kursie.

Jak zmiana kursu waluty była znacząca to może się tak zdarzyć, że będzie "nagły" skok.

Ale zmiana kursu od wczorajszego fiksingu NBP nie jest duża więc to nie powinno tak mocno wpłynąć.

A nie wiesz przypadkiem czy na portfelach składowych też była taka zmiana?

Damian

|

| |

Zmiana sposobu liczenia stopy zwrotu dla grupy portfeli

Zmiana sposobu liczenia stopy zwrotu dla grupy portfeli